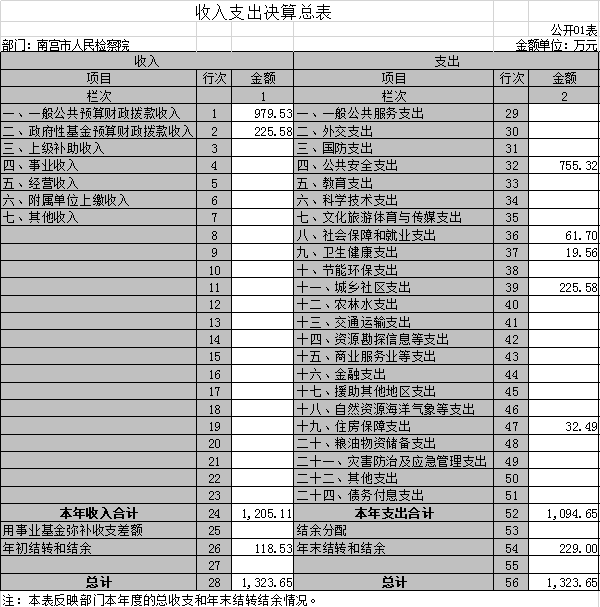

本部门2019年度收支总计(含结转和结余)1323.65万元。与2018年度决算相比,收支各增加257.59万元,增长24%,主要原因是主要原因是财政拨款收入和上级拨款收入均有增加,财政拨款收入增加主要是人员经费增加,上级拨款增加是业务经费和业务装备经费增加。

二、收入决算情况说明

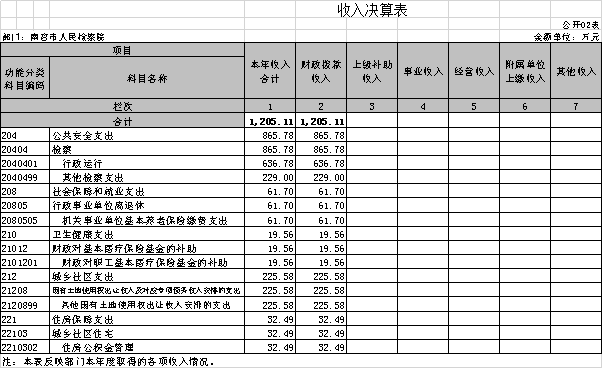

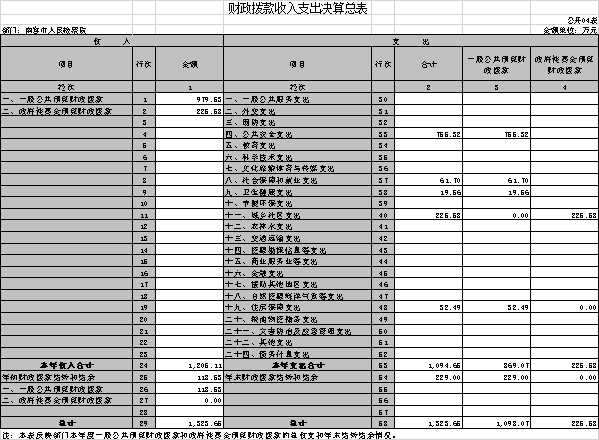

本部门2019年度本年收入合计1205.11万元,其中:财政拨款收入1205.11万元,占100%。

三、支出决算情况说明

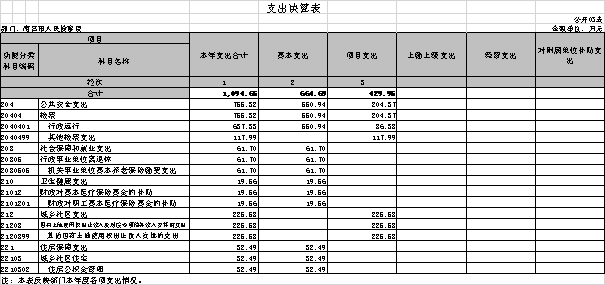

本部门2019年度本年支出合计1094.65万元,其中:基本支出664.70万元,占61%;项目支出429.96万元,占39%。

四、财政拨款收入支出决算总体情况说明

(一)财政拨款收支与2018 年度决算对比情况

本部门2019年度财政拨款本年收入1205.11万元,比2018年度增加253.71万元,增长27%,主要是主要增加了是业务经费和业务装备经费的开支。同时压减了部分使用一般公共预算安排的项目预算;本年支出1094.65万元,增加207.42万元,增长23%,主要是收入增长原因。具体情况如下:

一般公共预算财政拨款本年收入979.53万元,比上年增加28.13万元;主要是增加了是业务经费和业务装备经费的开支。同时压减了部分使用一般公共预算安排的项目预算;本年支出869.0万元,比上年增加240.09万元,增长38%,主要是人员经费增加。

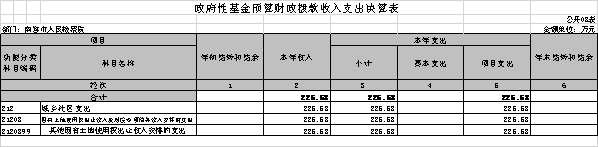

政府性基金预算财政拨款本年收入225.58万元,比上年增加161.78万元,增长253%,主要原因是12309检察服务中心项目开展;本年支出225.58万元,比上年增加161.78万元,增长253% 万元;主要是12309检察服务中心项目开展。

(二)财政拨款收支与年初预算数对比情况

本部门2019年度财政拨款本年收入1205.11万元,完成年初预算的70%,比年初预算减少537.35万元,决算数小于预算数主要原因是档案升级达标5A数字化及档案管理认定项目建设;党员活动室;办案工作区建设项目;理想信念教育基地项目未开展;本年支出1094.64万元,完成年初预算的63%,比年初预算减少647.81万元,决算数小于预算数主要原因是同收入决算数小于预算数主要原因。具体情况如下:

一般公共预算财政拨款本年收入完成年初预算71%,比年初预算减少390.03万元,主要是预算项目调减;支出完成年初预算63%,比年初预算减少500.49万元,主要是预算项目调减。

政府性基金预算财政拨款本年收入完成年初预算60%。

(三)财政拨款支出决算结构情况。

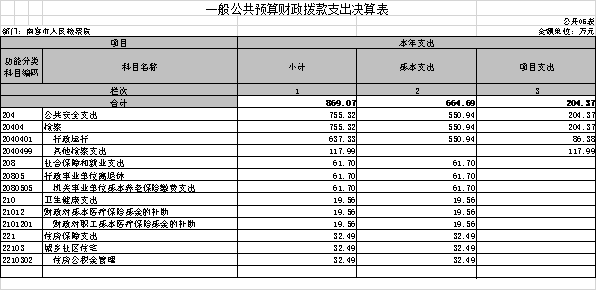

2019 年度财政拨款支出1094.65万元,主要用于以下方面;公共安全类(类)支出755.32万元,占69%;社会保障和就业(类)支出61.6万元,占6%;卫生健康支出19.56万元,占2%;城乡社区支出225.58万元,占21%;住房保障(类)支出32.5万元,占 3%.

(四)一般公共预算基本支出决算情况说明

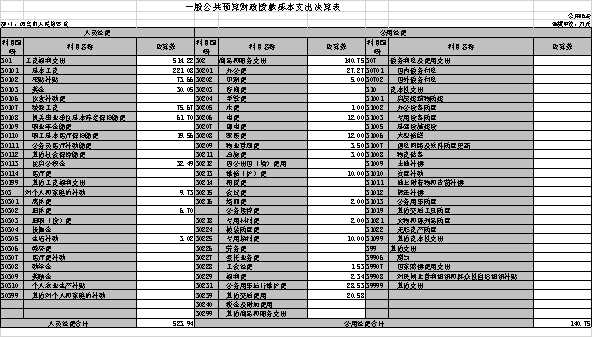

2019 年度财政拨款基本支出664.7万元,其中:人员经费 523.94万元,主要包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、住房公积金、医疗费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、其他对个人和家庭的补助支出;公用经费140.75万元,主要包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、公务用车购置、其他资本性支出。

五、一般公共预算“三公” 经费支出决算情况说明

本部门2019年度“三公”经费支出共计28.53万元,完成预算的71%,较预算减少11.47万元,降低40%,主要是我院认真落实中央“八项规定”精神和厉行节约要求,管理制度不断完善,“三公”经费支出得到了有效控制,实现了只减不增的目标。较2018年度增加11.93万元,增长71%,主要是办案业务量增加。具体情况如下:

(一)因公出国(境)费支出0万元。本部门2019年度因公出国(境)团组0个、共0人/参加其他单位组织的因公出国(境)团组0个、共0人/无本单位组织的出国(境)团组。与2018年度决算支出持平。

(二)公务用车购置及运行维护费支出28.53万元。本部门2019年度公务用车购置及运行维护费较预算减少11.47万元,降低40%,主要是我院认真落实中央“八项规定”精神和厉行节约要求,管理制度不断完善,“三公”经费支出得到了有效控制,实现了只减不增的目标。较上年增加11.93万元,增长71%,主要是办案业务量增加。其中:

公务用车购置费:本部门2019年度公务用车购置量0辆,发生“公务用车购置”经费支出0万元。公务用车购置费支出与年初预算持平,与2018年度决算持平。

公务用车运行维护费:本部门2019年度单位公务用车保有量10辆。公车运行维护费支出较预算减少11.47万元,降低40%,主要是我院认真落实中央“八项规定”精神和厉行节约要求,管理制度不断完善,“三公”经费支出得到了有效控制,实现了只减不增的目标;较上年增加11.93万元,增长71%,主要是办案业务量增加。

(三)公务接待费支出0万元。本部门2019年度公务接待共0批次、0人次。公务接待费支出较预算减少0万元,与年初预算持平,与2018年决算持平。

六、预算绩效情况说明

1. 预算绩效管理工作开展情况。

根据预算绩效管理要求,本部门组织对2019年度一般公共预算项目支出全面开展绩效自评,共6个项目,共涉及资金242.49万元。组织对2019年度12309检察服务中心、技侦楼大型修缮等2个政府性基金预算项目支出开展绩效自评,共涉及资金225.58万元。组织对“2019业务装备”“2019业务费”等6个项目开展了部门评价,涉及一般公共预算支出6.90万元,政府性基金预算支出225.58万元。其中,对“12309检察服务中心”“2019年业务装备”等项目分别委托“中大宇辰项目管理有限公司”等第三方机构开展绩效评价。从评价情况来看:按照最高人民检察院办公厅文件高检办发【2018】9号文关于印发《最高人民检察院关于12309检察服务中心建设的指导意见》的通知要求,贯彻落实党的十九大精神,拓展司法为民渠道,丰富检务公开形式,建设“一站式”检察服务平台。12309检察服务中心包括网络平台和实体大厅两部分。主要功能是公开重要案件信息、发了文书,受理人民群众控告、申诉事项,受理案件程序性信息查询、辩护与代理预约、国家赔偿、国家司法救助登事项,收集、反馈人民群众意见建议,提供法律咨询服务。12309实体大厅包括业务咨询工作区、控告申诉工作区、国家赔偿与国家司法救助工作区、案件管理工作区,四部分。我院将12309检察服务中心建设项目列为2019年财政预算项目,预算金额为260万元。该项目经市政府主管领导同意,分别于2019年6月、7月进行了项目评审和招投标工作。经投标泰美建设有限公司为中标单位,中标金额为232.4万元。

2019年度中央政法转移支付资金(冀财行【2018】80号)拨付108万元;省级基层公检法司转移支付资金(冀财行【2018】81号)拨付42万元;中央政法纪检监察转移支付资金(冀财政法【2019】1号)拨付28万元,合计178万元为我院的业务装备购置款。于2019年8月进行评审,12月23日进行了公开招标。中标单位为:邢台鑫鸿嘉电子科技有限公司。中标金额为:170.9915万元。

2. 部门决算中项目绩效自评结果。

本部门在今年部门决算公开中反映12309检察服务中心项目、2017年业务装备尾款绩效自评结果。

12309检察服务中心项目自评综述:根据年初设定的绩效目标,12309检察服务中心项目绩效自评得分为94分(绩效自评表附后)。全年预算数为260万元,执行数为162.68万元,完成预算的63%。项目绩效目标完成情况:此项目中标时间为2019年7月23日,中标金额为:232.4万元。按照合同约定首次付款时间为2019年8月26日,付款金额40%即92.96万元;二次付款时间为2019年9月5日,付款金额30%即69.72万元,剩余百分之三十列入2020年年初预算。

2017业务装备尾款项目自评综述:根据年初设定的绩效目标,2017业务装备尾款项目绩效自评得分为100分(绩效自评表附后).全年预算数6.9098万元,执行数6.9098万元,已完成预算数。

|

工作活动(项目)负责人 |

张雪彦 |

联系电话 |

5168899 |

|

|

财务负责人 |

崔双峰 |

联系电话 |

5169990 |

|

|

单位地址 |

南宫市东进大街10号 |

|

|

工作活动(项目)起止时间 |

计划开始:2019年8月 |

计划完成:2019年9月 |

|

|

实际开始:2019年8月 |

实际完成:2019年9月 |

|

|

一、项目资金情况 |

|

|

|

以前年度资金(万元) |

本年度资金(评价项目的资金使用年度) |

|

|

预算安排

(万元) |

实际到位金额

(到达项目单位) |

实际支出金额

(项目单位支出) |

结余金额 (万元) |

|

|

合计 |

|

260 |

232.4 |

162.68 |

69.72 |

|

|

市财政资金 |

|

260 |

232.4 |

162.68 |

69.72 |

|

|

二、工作活动(项目)绩效目标情况 |

|

|

绩效目标 |

完成绩效目标情况及未完成的原因 |

|

|

绩效目标 |

总目标 |

12309检察服务中心的主要功能是公开重要案件信息、法律文书、受理人民群众控告、申诉事项,受理案件程序性信息查询、辩护与代理预约、国家赔偿、国家司法救助登事项,收集、反馈人民群众意见建设,提供法律咨询

。 |

按照合同约定,竣工验收审计后付总价款的30%。此项目,正在审计中。 |

|

|

|

产出指标 |

质量指标 |

实际完成配套设施量占计划完成配套设施量的比率 |

按照合同约定,竣工验收审计后付总价款的30%。此项目,正在审计中。 |

|

|

时效指标 |

通过验收的工程量占建设、改造、修缮总量的比率 |

按照合同约定,竣工验收审计后付总价款的30%。此项目,正在审计中。 |

|

|

效果指标 |

经济效益指标 |

保障相关业务、工作等开展的情况 |

按照合同约定,竣工验收审计后付总价款的30%。此项目,正在审计中。 |

|

|

社会效益指标 |

通过维护改造,消除安全隐患的项数或情况 |

按照合同约定,竣工验收审计后付总价款的30%。此项目,正在审计中。 |

|

|

三、南宫市部门(单位)工作活动绩效评价共性指标 |

|

一级指标 |

二级指标 |

三级指标 |

分值 |

指标内容 |

评价标准 |

得分 |

|

“工作活动”设置(15) |

工作活动相关性 |

政策相关性 |

3 |

工作活动是否符合各级政府战略部署和发展规划,宏观政策、行业政策一致。 |

工作活动符合各级政府战略部署和发展规划,宏观政策、行业政策一致,得3分。 |

3 |

|

部门职责相关性 |

3 |

工作活动是否与部门职责、工作规划和重点工作相关。 |

工作活动与部门职责、工作规划和重点工作相关,得3分。 |

3 |

|

预算项目相关性 |

3 |

工作活动项下确定的预算项目是否合理,是否与工作活动密切相关;工作活动和项目预算安排是否合理。 |

工作活动项下确定的预算项目合理,与工作活动密切相关,得1分;工作活动和项目预算安排合理,得2分。 |

3 |

|

绩效目标、指标科学性 |

绩效目标设立科学性 |

3 |

工作活动是否有明确的绩效目标,绩效目标是否与部门职责目标、部门年度工作目标一致,是否能体现工作活动的产出和效果。 |

工作活动有明确的绩效目标,得1分;绩效目标与部门职责目标、部门年度工作目标一致,得1分;绩效目标能体现工作活动的产出和效果,得1分。 |

3 |

|

绩效指标设立科学性 |

3 |

工作活动是否有明确的绩效指标,指标设置是否能准确反映活动目标完成情况,是否细化量化,是否可衡量。 |

绩效指标设置能准确反映活动目标完成情况,得2分;细化量化,可衡量,得1分。 |

3 |

|

“工作活动”管理(25) |

财务管理规范性 |

资金拨付情况 |

4 |

实际拨付资金占预算安排资金的比例。 |

资金没有足额到位,资金到位率每降低一个百分点扣分值的10%,到位率小于等于90%得0分 |

4 |

|

资金支出进度 |

4 |

资金是否按照规定(计划)的时间进度要求拨付或下达 |

支出进度每落后一个时间节点要求,扣分值的25%,扣完为止。 |

4 |

|

资金使用规范性 |

7 |

资金拨付手续是否完整,是否符合预算和国库管理有关规定;资金使用是否符合《预算法》等法律、法规、财务管理制度和资金管理办法规定。 |

资金拨付手续完整,符合预算和国库管理有关规定,得3分;资金使用符合《预算法》等法律、法规、财务管理制度和资金管理办法规定的,得4分。 |

7 |

|

工作活动实施保障 |

管理制度健全性 |

6 |

部门制定的实施方案、管理制度和措施(包括财务制度)是否明确、清晰、具有可操作性,能否保障工作活动顺利实施。 |

部门制定了实施方案、管理制度和措施(包括财务制度),得3分;各项方案和制度措施明确、清晰、具有可操作性,得3分。 |

6 |

|

过程控制有效性 |

4 |

保障工作活动实施、资金安全的各项制度措施是否得到有效落实,是否有风险应对措施。 |

保障工作活动实施、资金安全的各项制度措施得到有效落实,得2分,有风险应对措施,得2分。 |

4 |

|

“工作活动”产出(25) |

工作活动产出数量完成率 |

产出一数量完成率 |

7 |

反映工作活动设定目标的完成程度,由评价工作组结合被评价工作活动产出指标设置情况及业务情况进行细化,各项产出逐一评价,逐一确定分值。 |

根据工作活动和具体产出指标设定每一项产出数量完成率的分值。完成率为100%的,得该项产出分值的满分;完成率为90%至100%的,得该项产出分值的90%;完成率为80%至90%的,得该项产出分值的80%;完成率为70%至80%的,得该项产出分值的60%:完成率低于70%的,不得分。 |

|

|

产出二数量完成率 |

5 |

|

…… |

|

|

工作活动产出质量达标率 |

产出一质量达标率 |

7 |

反映工作活动的产出是否达到预期质量标准。由评价工作组结合被评价工作活动产出指标设置情况及业务情况进行细化。 |

根据工作活动和具体产出指标设定每一项产出质量达标率的分值。达标率为100%的,得该项产出分值的满分;达标率为90%至100%的,得该项产出分值的90%;达标率为80%至90%的,得该项产出分值的80%;达标率为70%至80%的,得该项产出分值的60%:达标率低于70%的,不得分。 |

5 |

|

产出二质量达标率 |

|

|

…… |

|

|

工作活动产出完成及时性 |

工作活动产出完成及时性 |

6 |

反映工作活动产出目标实现的及时程度。 |

规定时间内完成的,得满分,未按时完成的根据实际情况和有关规定酌情扣分。 |

5 |

|

项目完成率 |

项目完成率 |

5 |

已完成的预算项目个数与即定预算项目个数的比率,用以反映该工作活动下的预算项目完成情况。 |

预算项目全部完成的得满分,未按时完成的根据实际情况酌情扣分。 |

4 |

|

“工作活动”效果(35) |

经济效益 |

根据具体工作活动细化 |

9 |

评价该工作活动对当地经济发展所带来的直接或间接影响。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

9 |

|

社会效益 |

9 |

评价该工作活动对当地社会发展和社会稳定所带来的直接或间接影响。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

9 |

|

生态效益 |

9 |

评价该工作活动对当地自然生态环境所带来的直接或间接影响。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

9 |

|

受益群体满意度 |

受益群体满意度 |

8 |

通过发放问卷进行社会调查,评价受益群体及相关群体对该项工作活动的认可程度。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

8 |

|

合计 |

|

|

100 |

|

|

94 |

|

备注:如某项工作活动项下不涉及某个二级指标时,评价时请将该指标分值合理分摊到相应一级指标下的其他二级指标项下。 |

|

工作活动(项目)负责人 |

张雪彦 |

联系电话 |

5168899 |

|

财务负责人 |

崔双峰 |

联系电话 |

5169990 |

|

单位地址 |

南宫市东进大街10号 |

|

工作活动(项目)起止时间 |

计划开始:2018年1月 |

计划完成:2018年1月 |

|

实际开始:2018年1月 |

实际完成:2018年1月 |

|

一、项目资金情况 |

|

|

以前年度资金(万元) |

本年度资金(评价项目的资金使用年度) |

|

预算安排

(万元) |

实际到位金额

(到达项目单位) |

实际支出金额

(项目单位支出) |

结余金额 (万元) |

|

合计 |

138.196 |

6.9098 |

6.9098 |

6.9098 |

0 |

|

中央财政资金 |

81 |

|

|

|

|

|

市财政资金 |

57.196 |

6.9098 |

6.9098 |

6.9098 |

0 |

|

二、工作活动(项目)绩效目标情况 |

|

绩效目标 |

完成绩效目标情况及未完成的原因 |

|

绩效目标 |

总目标 |

为提高办案效率,满足办公需求,我院需购置一批办公办案业务装备,经市政府批准,此项目已完成评审及招投标程序,中标通知书项目编号:HBAX-2017-149,中标金额为1381960元。交货期:30天,国标 |

此项目已支付完成 |

|

绩 效 指 标 |

产出指标 |

数量指标 |

新增购置的**数量 |

此项目已支付完成 |

|

质量指标 |

实际政府采购数量占应实施政府采购数量的比率 |

此项目已支付完成 |

|

效果指标 |

经济效益指标 |

购置对业务保障能力的提升情况 |

此项目已支付完成 |

|

社会效益指标 |

购置对公共服务水平的提升情况 |

此项目已支付完成 |

|

三、南宫市部门(单位)工作活动绩效评价共性指标 |

|

|

一级指标 |

二级指标 |

三级指标 |

分值 |

指标内容 |

评价标准 |

得分 |

|

|

“工作活动”设置(15) |

工作活动相关性 |

政策相关性 |

3 |

工作活动是否符合各级政府战略部署和发展规划,宏观政策、行业政策一致。 |

工作活动符合各级政府战略部署和发展规划,宏观政策、行业政策一致,得3分。 |

3 |

|

|

部门职责相关性 |

3 |

工作活动是否与部门职责、工作规划和重点工作相关。 |

工作活动与部门职责、工作规划和重点工作相关,得3分。 |

3 |

|

|

预算项目相关性 |

3 |

工作活动项下确定的预算项目是否合理,是否与工作活动密切相关;工作活动和项目预算安排是否合理。 |

工作活动项下确定的预算项目合理,与工作活动密切相关,得1分;工作活动和项目预算安排合理,得2分。 |

3 |

|

|

绩效目标、指标科学性 |

绩效目标设立科学性 |

3 |

工作活动是否有明确的绩效目标,绩效目标是否与部门职责目标、部门年度工作目标一致,是否能体现工作活动的产出和效果。 |

工作活动有明确的绩效目标,得1分;绩效目标与部门职责目标、部门年度工作目标一致,得1分;绩效目标能体现工作活动的产出和效果,得1分。 |

3 |

|

|

绩效指标设立科学性 |

3 |

工作活动是否有明确的绩效指标,指标设置是否能准确反映活动目标完成情况,是否细化量化,是否可衡量。 |

绩效指标设置能准确反映活动目标完成情况,得2分;细化量化,可衡量,得1分。 |

3 |

|

|

“工作活动”管理(25) |

财务管理规范性 |

资金拨付情况 |

4 |

实际拨付资金占预算安排资金的比例。 |

资金没有足额到位,资金到位率每降低一个百分点扣分值的10%,到位率小于等于90%得0分 |

4 |

|

|

资金支出进度 |

4 |

资金是否按照规定(计划)的时间进度要求拨付或下达 |

支出进度每落后一个时间节点要求,扣分值的25%,扣完为止。 |

4 |

|

|

资金使用规范性 |

7 |

资金拨付手续是否完整,是否符合预算和国库管理有关规定;资金使用是否符合《预算法》等法律、法规、财务管理制度和资金管理办法规定。 |

资金拨付手续完整,符合预算和国库管理有关规定,得3分;资金使用符合《预算法》等法律、法规、财务管理制度和资金管理办法规定的,得4分。 |

7 |

|

|

工作活动实施保障 |

管理制度健全性 |

6 |

部门制定的实施方案、管理制度和措施(包括财务制度)是否明确、清晰、具有可操作性,能否保障工作活动顺利实施。 |

部门制定了实施方案、管理制度和措施(包括财务制度),得3分;各项方案和制度措施明确、清晰、具有可操作性,得3分。 |

6 |

|

|

过程控制有效性 |

4 |

保障工作活动实施、资金安全的各项制度措施是否得到有效落实,是否有风险应对措施。 |

保障工作活动实施、资金安全的各项制度措施得到有效落实,得2分,有风险应对措施,得2分。 |

4 |

|

|

“工作活动”产出(25) |

工作活动产出数量完成率 |

产出一数量完成率 |

7 |

反映工作活动设定目标的完成程度,由评价工作组结合被评价工作活动产出指标设置情况及业务情况进行细化,各项产出逐一评价,逐一确定分值。 |

根据工作活动和具体产出指标设定每一项产出数量完成率的分值。完成率为100%的,得该项产出分值的满分;完成率为90%至100%的,得该项产出分值的90%;完成率为80%至90%的,得该项产出分值的80%;完成率为70%至80%的,得该项产出分值的60%:完成率低于70%的,不得分。 |

7 |

|

|

产出二数量完成率 |

|

|

|

…… |

|

|

|

工作活动产出质量达标率 |

产出一质量达标率 |

7 |

反映工作活动的产出是否达到预期质量标准。由评价工作组结合被评价工作活动产出指标设置情况及业务情况进行细化。 |

根据工作活动和具体产出指标设定每一项产出质量达标率的分值。达标率为100%的,得该项产出分值的满分;达标率为90%至100%的,得该项产出分值的90%;达标率为80%至90%的,得该项产出分值的80%;达标率为70%至80%的,得该项产出分值的60%:达标率低于70%的,不得分。 |

7 |

|

|

产出二质量达标率 |

|

|

|

…… |

|

|

|

工作活动产出完成及时性 |

工作活动产出完成及时性 |

6 |

反映工作活动产出目标实现的及时程度。 |

规定时间内完成的,得满分,未按时完成的根据实际情况和有关规定酌情扣分。 |

6 |

|

|

项目完成率 |

项目完成率 |

5 |

已完成的预算项目个数与即定预算项目个数的比率,用以反映该工作活动下的预算项目完成情况。 |

预算项目全部完成的得满分,未按时完成的根据实际情况酌情扣分。 |

5 |

|

|

“工作活动”效果(35) |

经济效益 |

根据具体工作活动细化 |

9 |

评价该工作活动对当地经济发展所带来的直接或间接影响。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

9 |

|

|

社会效益 |

9 |

评价该工作活动对当地社会发展和社会稳定所带来的直接或间接影响。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

9 |

|

|

生态效益 |

9 |

评价该工作活动对当地自然生态环境所带来的直接或间接影响。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

9 |

|

|

受益群体满意度 |

受益群体满意度 |

8 |

通过发放问卷进行社会调查,评价受益群体及相关群体对该项工作活动的认可程度。 |

待细化(由评价组结合被评价工作活动绩效目标设置情况及业务情况进行细化)。 |

8 |

|

|

合计 |

|

|

100 |

|

|

100 |

|

|

备注:如某项工作活动项下不涉及某个二级指标时,评价时请将该指标分值合理分摊到相应一级指标下的其他二级指标项下。 |

|

1、财政评价项目绩效评价结果:无。

七、其他重要事项的说明

(一)机关运行经费情况

本部门2019年度机关运行经费支出140.75万元,比2018年度增加0.63万元,增长0.4%。主要原因是车辆运行维护费增加。

(二)政府采购情况

本部门2019年度政府采购支出总额162.68万元,从采购类型来看,政府采购货物支出0万元、政府采购工程支出162.68万元、政府采购服务支出0万元。授予中小企业合同金0万元,占政府采购支出总额的0%,其中授予小微企业合同金额0万元,占政府采购支出总额的 0%。

(三)国有资产占用情况

截至2019年12月31日,本部门共有车辆10辆,比上年增加(减少)0辆。其中,副部(省)级及以上领导用车0辆,主要领导干部用车0辆,机要通信用车0辆,应急保障用车0辆,执法执勤用车10辆,特种专业技术用车0辆,离退休干部用车0辆,其他用车0辆。

单位价值50万元以上通用设备0台(套),比上年增加(减少)0套,单位价值100万元以上专用设备0台(套)比上年增加(减少)0套。

(四)其他需要说明的情况

1. 本部门2019年度国有资本经营财政拨款无收支及结转结余情况,故表9以空表列示。

2. 由于决算公开表格中金额数值应当保留两位小数,公开数据为四舍五入计算结果,个别数据合计项与分项之和存在小数点后差额,特此说明。

(一)财政拨款收入:本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

(三)其他收入:指除上述“财政拨款收入”“事业收入”“经营收入”等以外的收入。

(四)用事业基金弥补收支差额:指事业单位在用当年的“财政拨款收入”“财政拨款结转和结余资金”“事业收入”“经营收入”“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(五)年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(六)结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

(七)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(八)基本支出:填列单位为保障机构正常运转、完成日常工作任务而发生的各项支出。

(九)项目支出:填列单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出

(十)基本建设支出:填列由本级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮所发生的一般公共预算财政拨款支出,不包括政府性基金、财政专户管理资金以及各类拼盘自筹资金等。

(十一)其他资本性支出:填列由各级非发展与改革部门集中安排的用于购置固定资产、战备性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

(十二)“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)其他交通费用:填列单位除公务用车运行维护费以外的其他交通费用。如公务交通补贴、租车费用、出租车费用,飞机、船舶等燃料费、维修费、保险费等。

(十四)公务用车购置:填列单位公务用车车辆购置支出(含车辆购置税、牌照费)。

(十五)其他交通工具购置:填列单位除公务用车外的其他各类交通工具(如船舶、飞机等)购置支出(含车辆购置税、牌照费)。

(十六)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料以及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十七)经费形式:按照经费来源,可分为财政拨款、财政性资金基本保证、财政性资金定额或定项补助、财政性资金零补助四类。